日本政策金融公庫の「新創業融資制度」とは?の審査ポイントは?

【新創業融資制度とは】

新創業融資制度とは、新事業を始める方や事業開始後間もない方向けの融資です。無担保・無保証人で借入可能なことが特徴です。

対象となる方は、「新たに事業を始める方または事業開始後税務申告を2期終えていない方」となります。

<概要>

・融資限度額 3,000万円(うち運転資金1,500万円)

・返済期間 設備資金の返済期間:20年以内

運転資金の返済期間:7年以内利率(年)

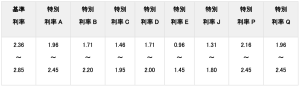

・利率

【新創業融資制度(無担保・無保証人)】 日本政策金融公庫HPより抜粋

(令和3年10月1日現在、年利%)

原則、基準金利が適用されます。借入期間の長さに応じて幅をもたせて設定していますが、通常の民間融資に比べて低金利の水準です。また、一定の条件を満たせば、特別金利というさらに低金利の適用が可能です。

【審査の主なポイント】

①自己資金の充実

自己資金についての要件で、「新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方」の記載があり、一定程度の自己資金がないと融資不可となります。

②創業する業界での勤務経験

新規創業する業界に身を置いていない方の創業は、説得性にも欠けますし、融資担当者からみて不安材料です。業界勤務経験が全くない場合は、少しでもその業界に携わって、その業界の問題意識を実感することが望ましいです。

③事業計画の妥当性

・販売先や仕入先が確保されているか

・業界規模からして売上計画が妥当な範囲か

・収益と借入返済のバランスが妥当か(返済能力があるか)

・業界の当面の見通しは把握できているか

・売上の算出根拠を完結に説明できているか 等

④最悪のシナリオを想定しておく

融資審査では、担当→担当の上司→次長→部長などのように、複数人によってチェックされます。その中でよく指摘される項目が、収益計画の甘さです。

最悪のシナリオをご自身で想定し、その最悪のシナリオに沿っても、収益が維持できるということを根拠を持って伝えることが重要です。

これにより、「あらゆる事態を想定してリスク管理が出来ている」と印象付けることができ、審査に好印象を与えることができます。

⑤独自性

業歴が浅くても、その業界において自社が通用するポイントを簡易に説明することが重要です。例えば、競合他社と比較し専門人材が豊かである、特許がある、など自社の優位性を伝えることが重要です。

なお、過去に何か月クレカの返済を遅延しているなど信用情報が極端に悪い場合は、上記を満たしていても審査承認が下りないケースがあります。